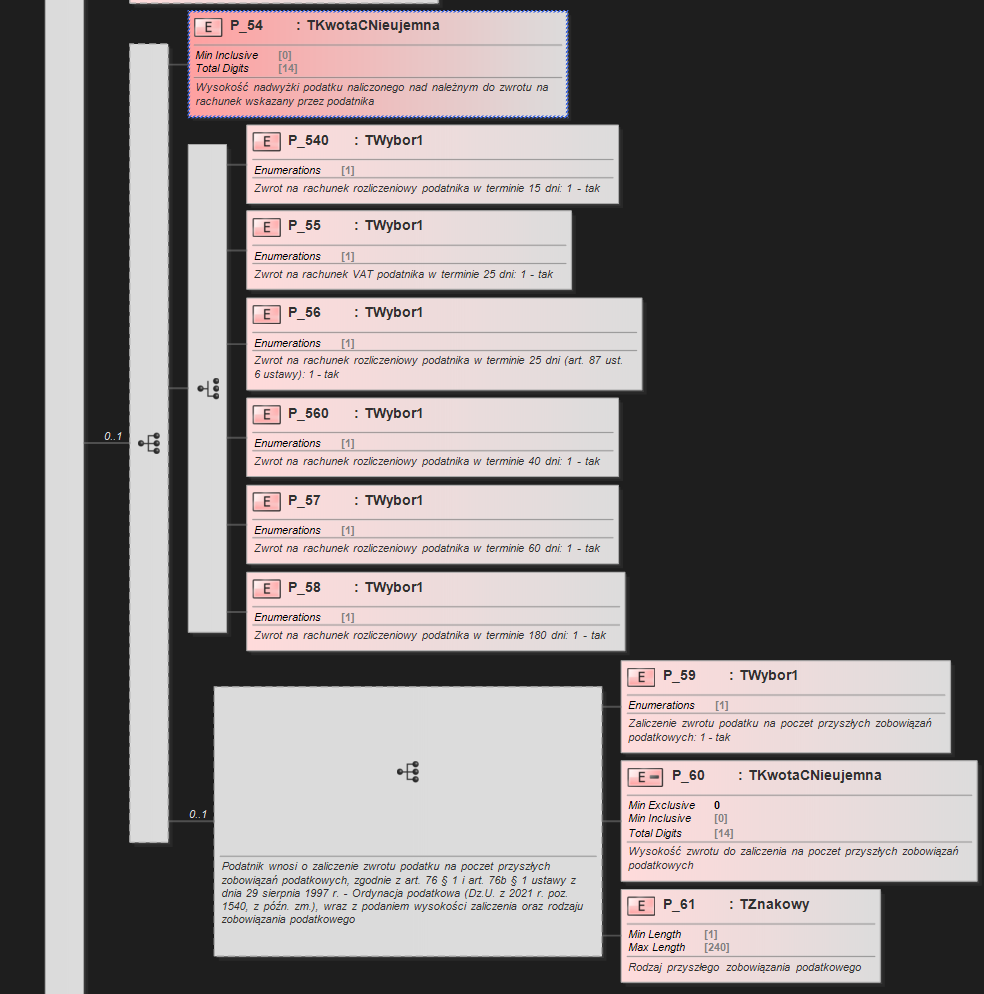

Przeksięgowanie zwrotu na przyszłe zobowiązania podatkowe

Przeksięgowanie nadwyżki VAT naliczonego nad VAT należnym na przyszłe zobowiązania to także jest zwrot, dlatego najpierw należy uzupełnić pola dotyczące zwrotu, a następnie cały lub część zwrotu przeznaczyć na pokrycie przyszłych zobowiązań podatkowych.

Takie rozwiązanie wynika z treści Ministerialnego schematu dla JPK_V7 i obowiązuje od 2019 roku, poniżej przedstawiamy wizualizację tej części schematu. Wynika z niego, że przeksięgowanie nie może występować bez pól związanych ze zwrotem, ponadto wykazanie terminu zwrotu jest obowiązkowe nawet jeżeli całość zwrotu podlega przeksięgowaniu.