Zwrot nadwyżki VAT naliczonego

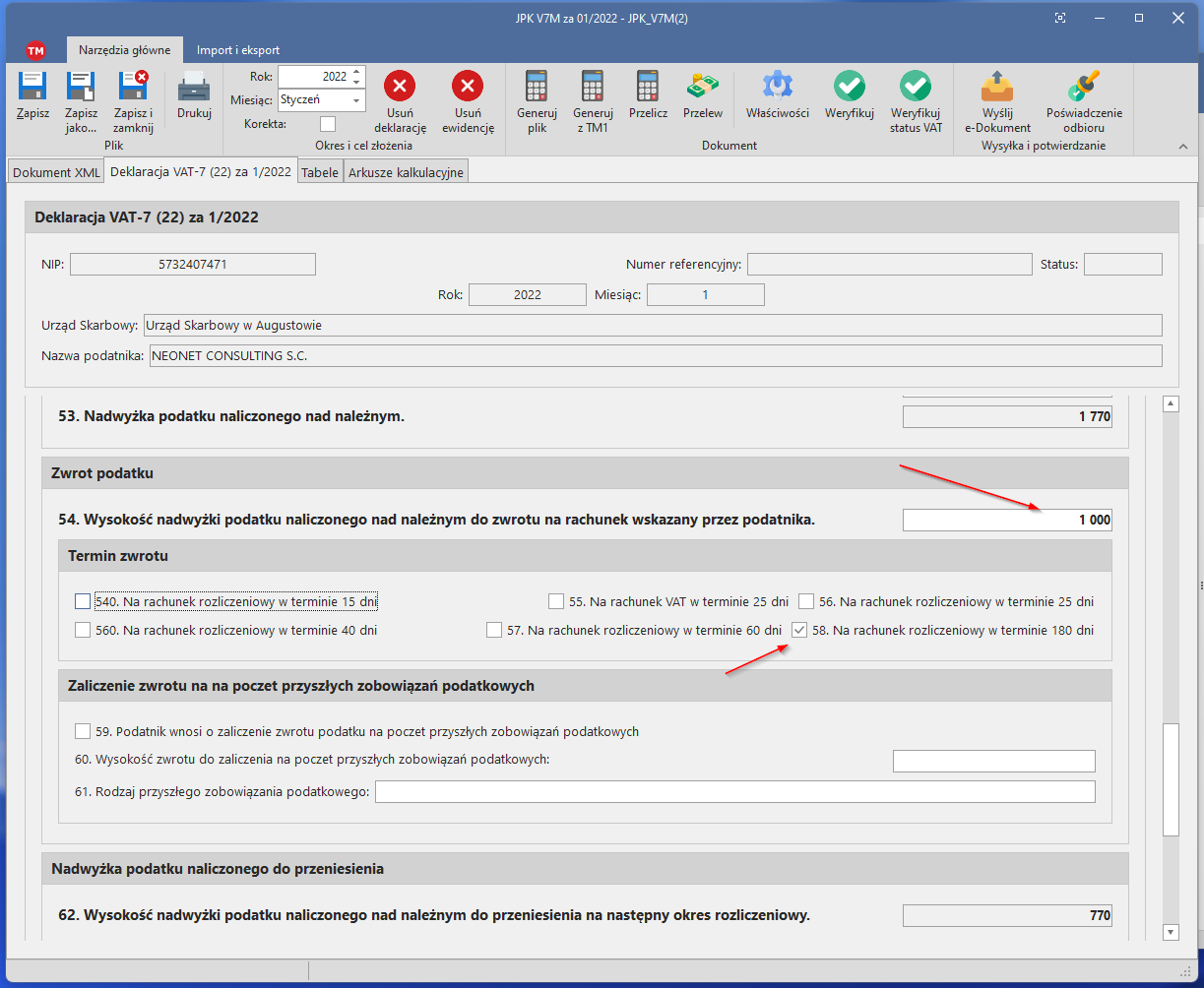

Zwrot nadwyżki VAT naliczonego nad należnym wykazuje się w części deklaracyjnej JPK_V7, kwotę zwrotu podaje się w polu 54, następnie należy zaznaczyć termin zwrotu, domyślnie jest to zwrot na rachunek rozliczeniowy w terminie 180 dni, w zależności od sytuacji można wybrać krótszy termin.

Poniżej terminu dostępna jest opcja zaliczania zwrotu na poczet przyszłych zobowiązań podatkowych, część lub całość zwrotu można przeznaczyć na pokrycie innych podatków.