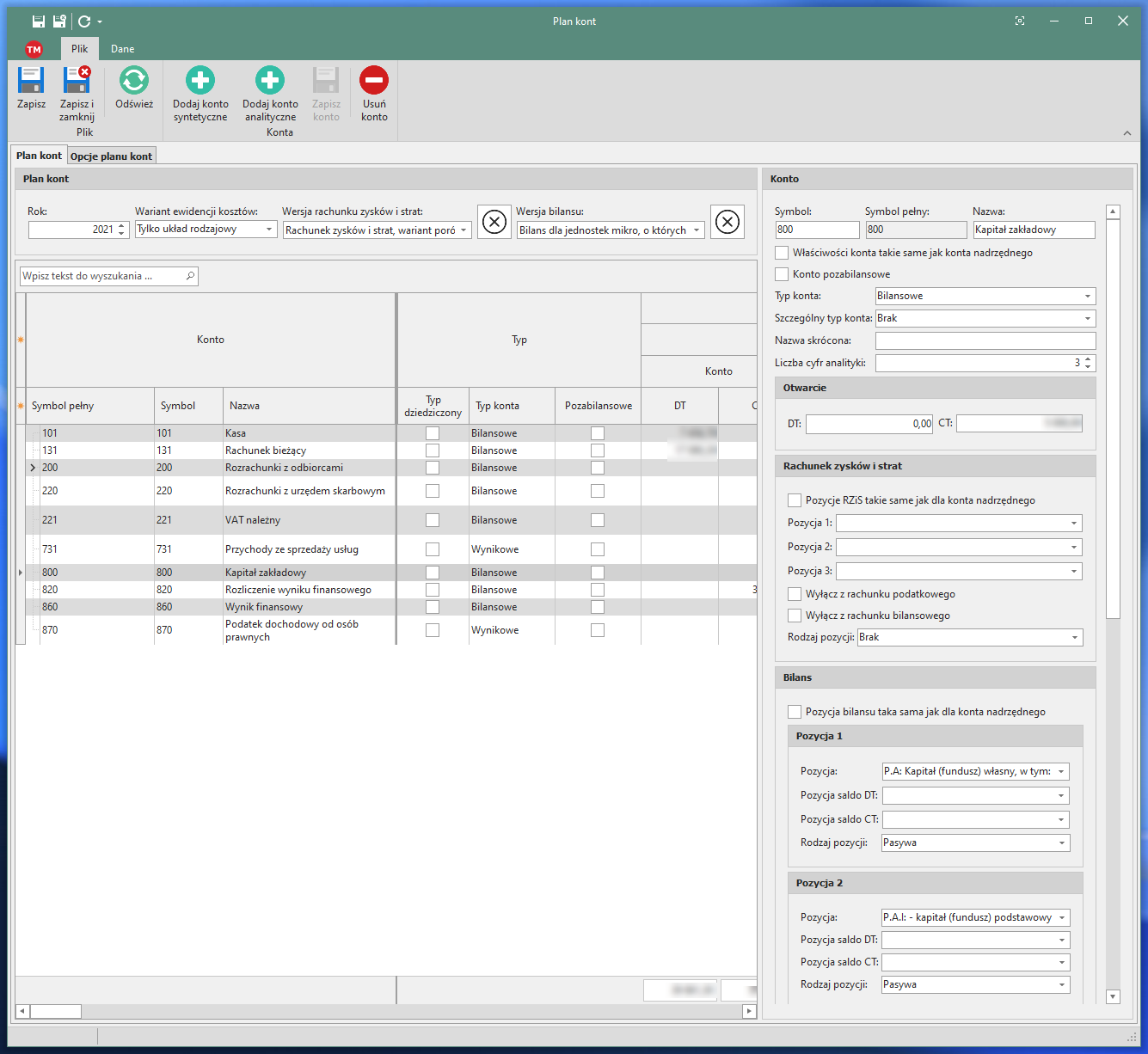

Kapitał zakładowy

Poniżej pokazano jak zdefiniować konto dla kapitału zakładowego dla bilansu "mikro", konto musi wejść w tym przypadku w dwie pozycje bilansu: P.A i P.A.I. Należy uważać na pozycje w uproszczonych bilansach i rachunkach wyników, bowiem występują w nich pozycje "w tym", aby raport wyszedł prawidłowo niektóre konta muszą być wówczas uwzględnione w dwóch pozycjach.