Import towarów i import usług

Import towarów - procedura uproszczona wg art. 33a ustawy

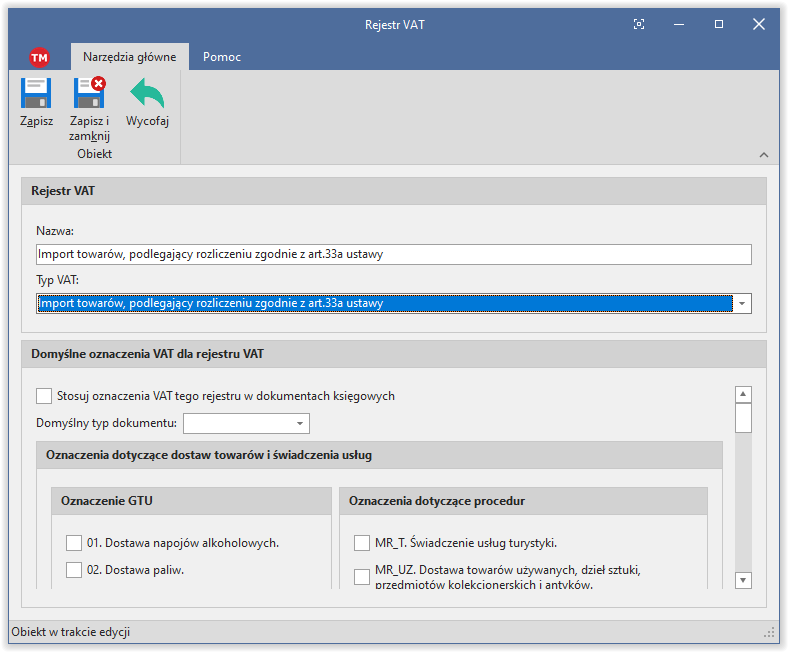

Aby zaksięgować import towarów rozliczany zgodnie z art. 33a ustawy o podatku od towarów i usług (procedura uproszczona) należy założyć nowy rejestr VAT dla podatku należnego typu "Import towarów ..." jak poniżej:

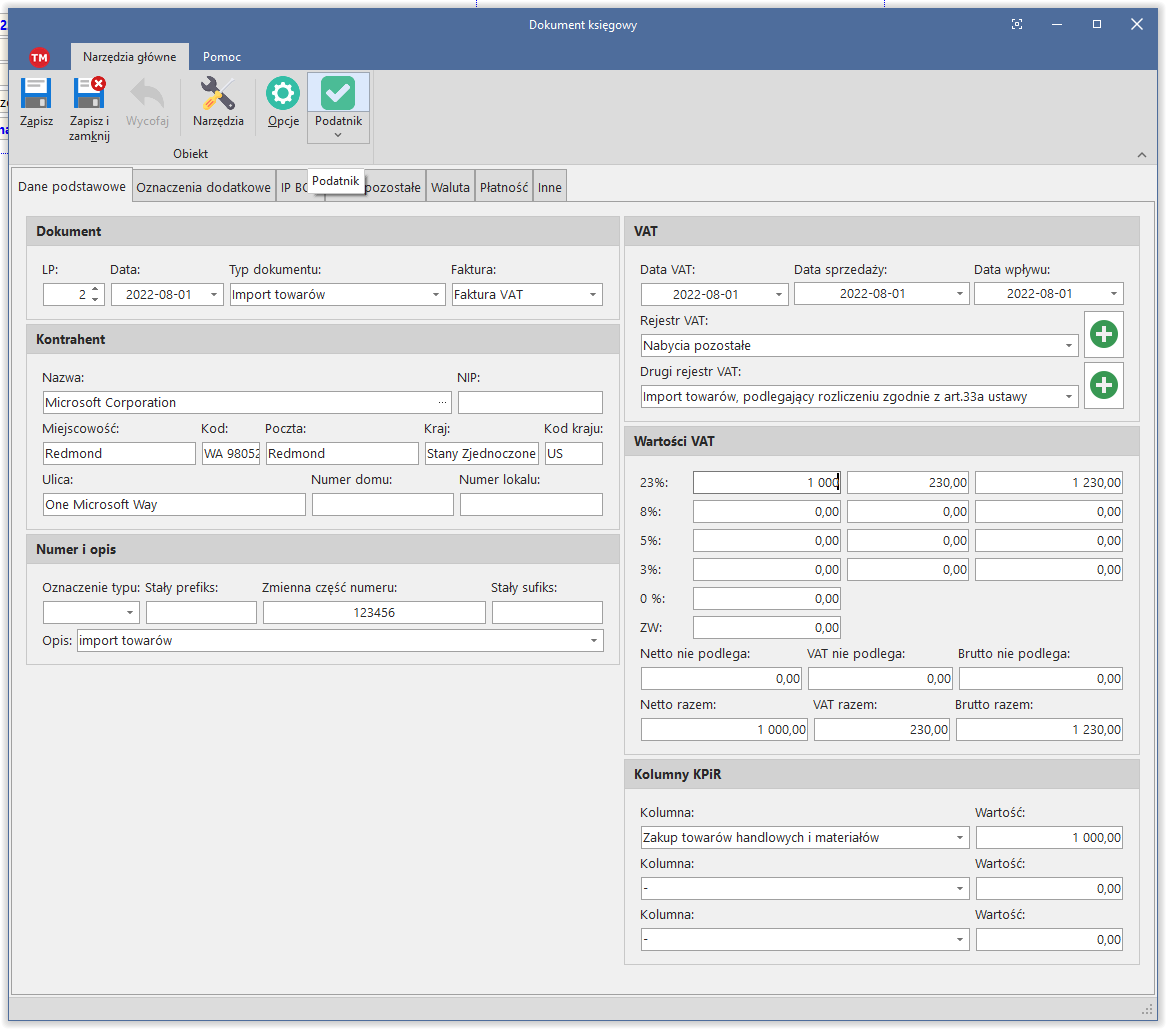

Księgując takie nabycie wybieramy typ dokumentu "Import towarów", stosujemy przy tym odpowiedni rejestr dla VAT naliczonego (pozostałe nabycia lub nabycie środków trwałych). W przypadku częściowego odliczenia lub braku odliczenia VAT naliczonego takie księgowanie należy rozbić na osobne księgowania dla VAT należnego (typ dokumentu jak dla zwykłej krajowej sprzedaży i rejestr VAT dla importu, bez księgowania do KPiR czy ryczałtu) i naliczonego (jak nabycie krajowe bez odliczenia lub z odliczeniem częściowym). Wymóg osobnego księgowania nie dotyczy pełnej księgowości, gdzie możliwe jest wykazanie osobnych kwot dla VAT należnego i naliczonego.

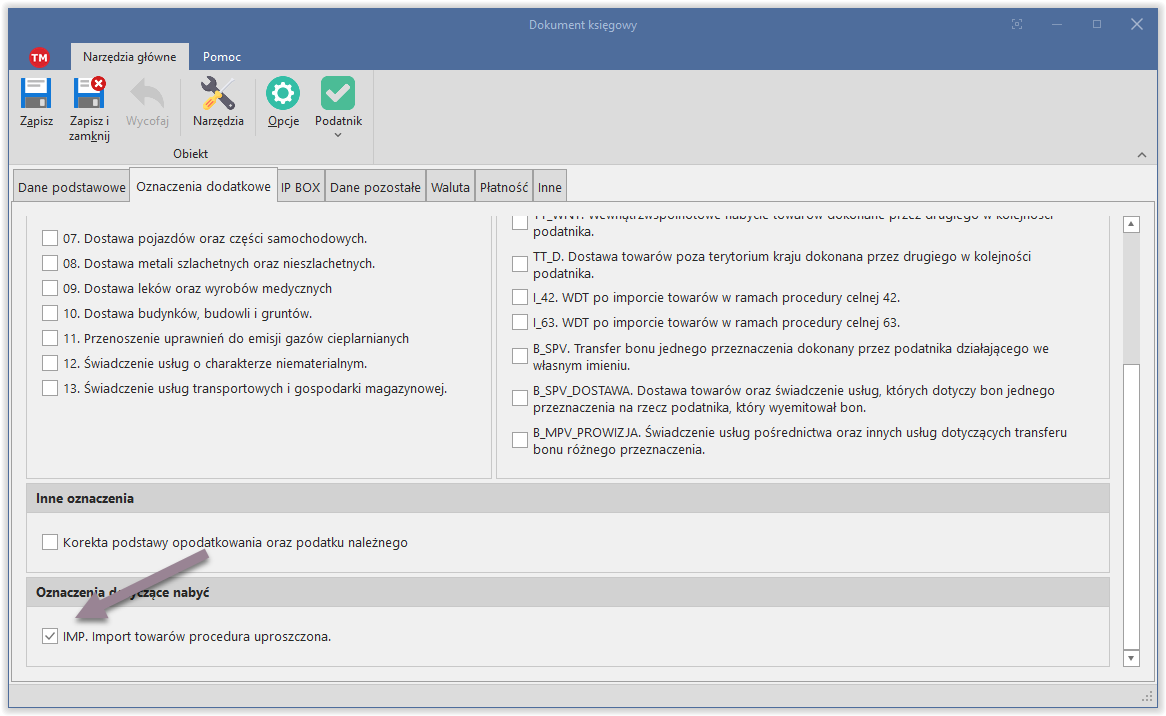

Pamiętajmy o zastosowaniu oznaczenia IMP, jego stosowanie można włączyć na poziomie rejestru VAT by nie trzeba było o tym pamiętać:

Import towarów procedura standardowa

Import towarów opodatkowanych już wcześniej przez agencję celną nabycie takie księgujemy tak samo jak nabycie krajowe na podstawie dokumentu celnego do rejestru VAT typu "pozostałe nabycia" lub "nabycia środków trwałych". VAT należny nie wymaga wówczas księgowania.

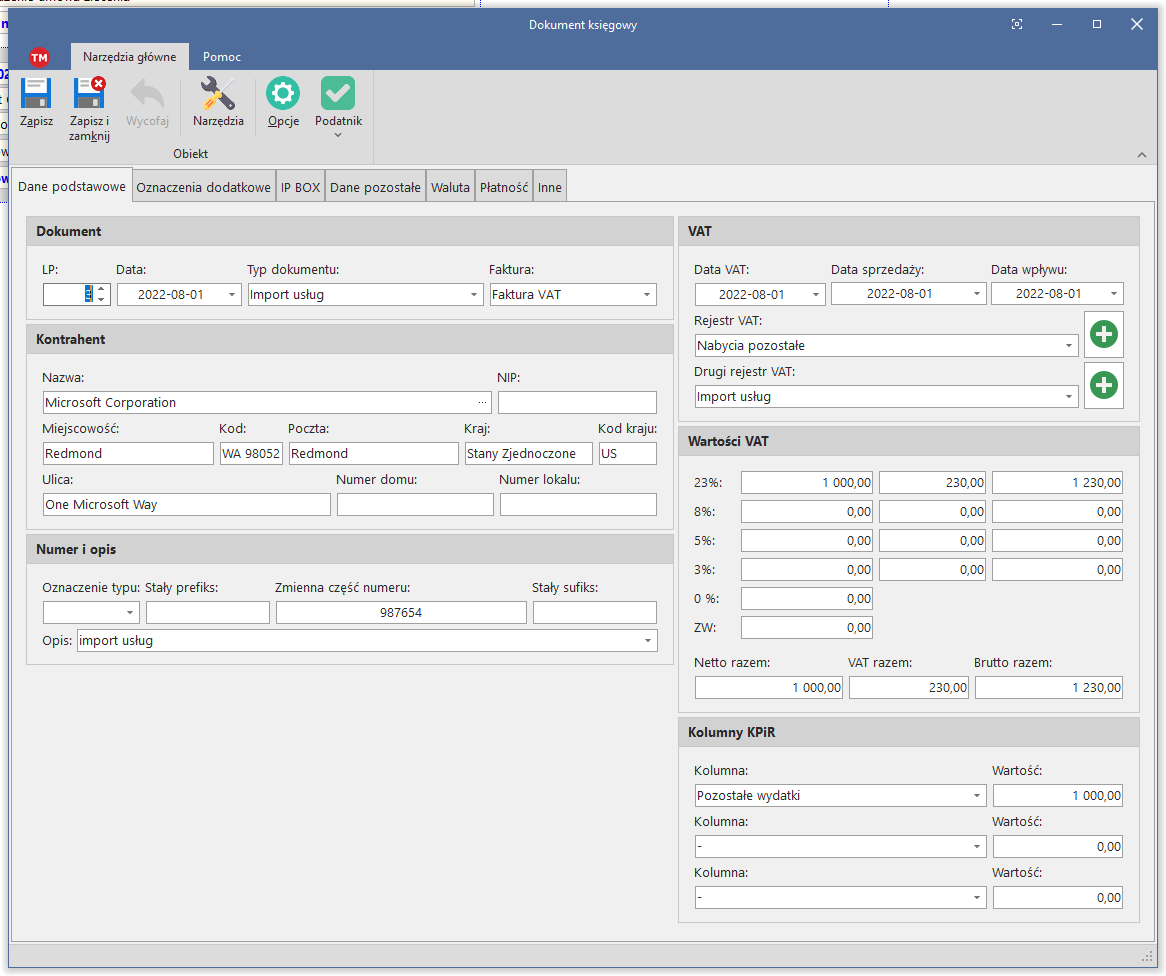

Import usług spoza UE

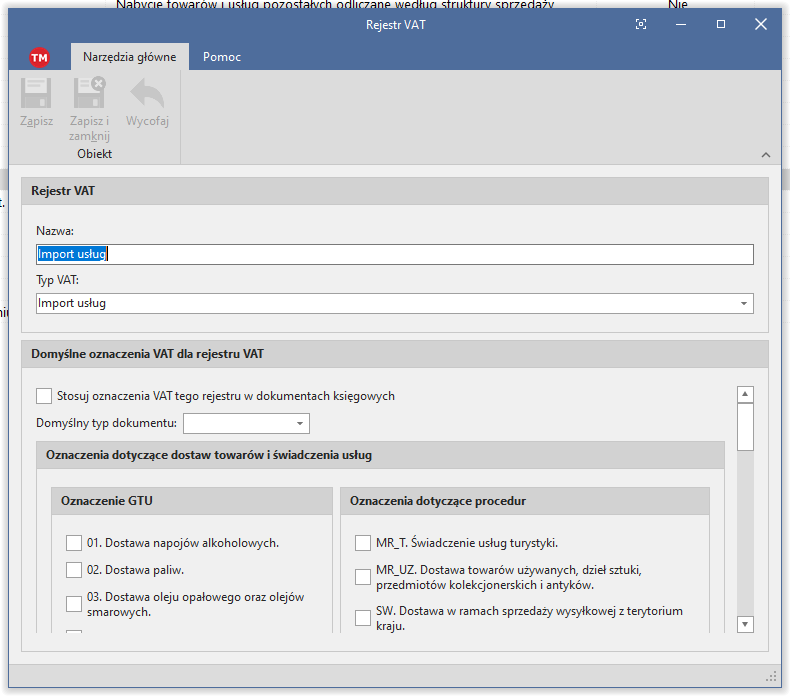

Aby zaksięgować import usług należy założyć nowy rejestr VAT dla podatku należnego typu "Import usług" jak poniżej:

Księgując takie nabycie wybieramy typ dokumentu "Import usług":

Import usług nabywanych od podatnika VAT z krajów UE

Księgowanie importu usług z krajów Unii Europejskiej jest opisane w osobnym temacie.