Ulga na złe długi - korekta VAT należnego u wierzyciela

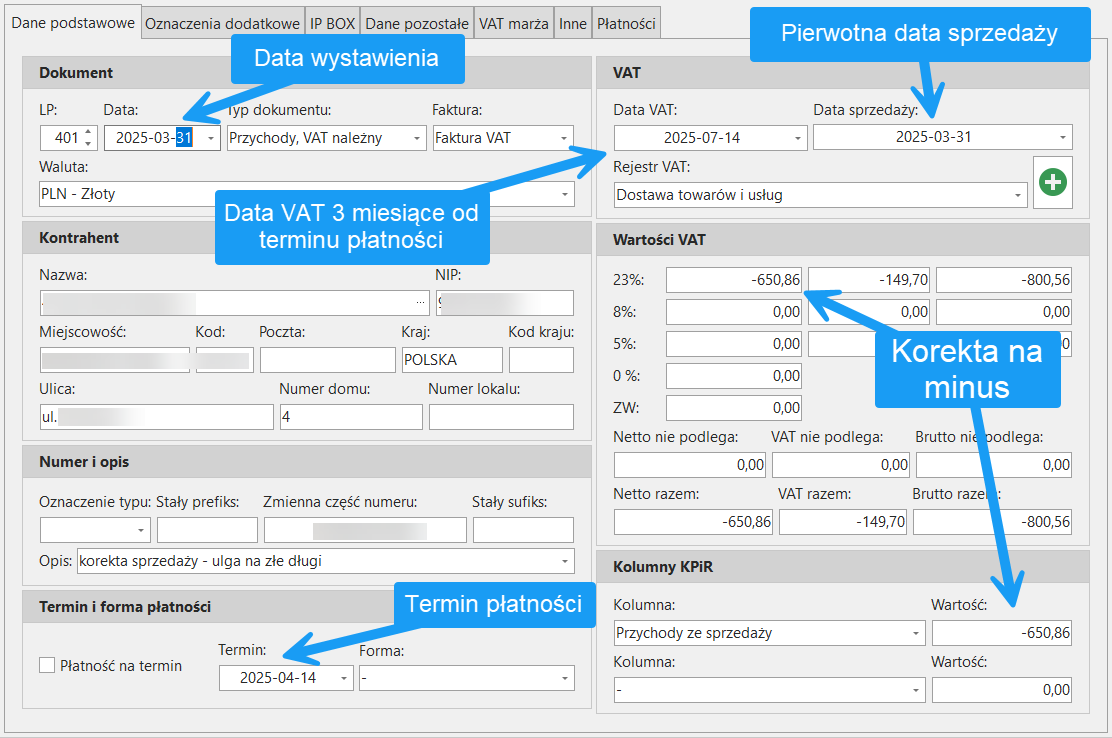

Księgowanie korekty z tytułu ulgi na złe długi u wierzyciela pokazano poniżej:

Jeżeli nie widać pól "Termin i forma płatności" to należy przywrócić widoczność tych pól, jest o tym mowa na tej stronie.

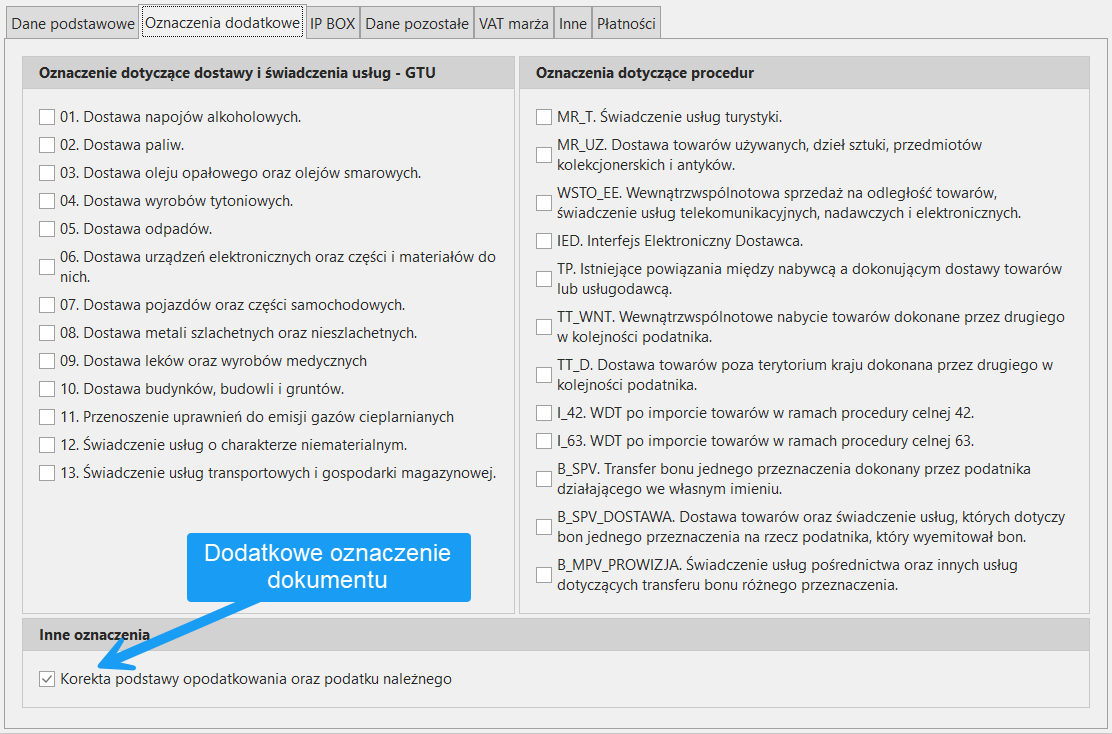

Pamiętajmy o właściwym oznaczeniu dokumentu, mogą obowiązywać dodatkowo inne oznaczenia jak w pierwotnym księgowaniu:

W przypadku otrzymania płatności po złożeniu korekty księgowanie wygląda identycznie ale "na plus", data VAT to wówczas data otrzymania pełnej lub częściowej płatności.