Jak wyliczany jest dochód i podstawa zdrowotnego?

Podstawą składki zdrowotnej od dochodu opodatkowanego wg zasad ogólnych (skala podatkowa lub podatek liniowy) jest dochód miesięczny wyznaczany zgodnie z art. 81 ust. 2c ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych.

Treść tego przepisu:

"

2c. Za każdy miesiąc podlegania ubezpieczeniu osoba, o której mowa w ust. 2, wpłaca składkę na ubezpieczenie zdrowotne od miesięcznej podstawy wymiaru składki na ubezpieczenie zdrowotne stanowiącej dochód z działalności gospodarczej uzyskany w miesiącu poprzedzającym miesiąc, za który opłacana jest składka, ustalony w następujący sposób:

1) dochód za pierwszy miesiąc podlegania ubezpieczeniu w roku składkowym jest ustalany jako różnica między osiągniętymi przychodami w rozumieniu ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, a poniesionymi kosztami uzyskania tych przychodów w rozumieniu ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych;

2) dochód ustalony w sposób, o którym mowa w pkt 1, jest pomniejszany o kwotę składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe opłaconych w tym miesiącu, jeżeli nie zostały zaliczone do kosztów uzyskania przychodów;

3) dochód za kolejne miesiące ustala się jako różnicę między sumą przychodów w rozumieniu ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, osiągniętych od początku roku i sumą kosztów uzyskania tych przychodów w rozumieniu ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, poniesionych od początku roku;

4) dochód ustalony w sposób, o którym mowa w pkt 3, jest pomniejszany o sumę dochodów ustalonych za miesiące poprzedzające i o różnicę między sumą składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe, zapłaconych od początku roku, a sumą składek odliczonych w poprzednich miesiącach; dochód nie jest pomniejszany o składki, które zostały zaliczone do kosztów uzyskania przychodów.

"

Brany pod uwagę jest także ust. 2d:

"

2d. W przypadku gdy podstawa wymiaru składki na ubezpieczenie zdrowotne w danym miesiącu, ustalona zgodnie z ust. 2c, jest niższa od kwoty minimalnego wynagrodzenia obowiązującego w pierwszym dniu roku składkowego, podstawę wymiaru składki na ubezpieczenie zdrowotne za ten miesiąc stanowi ta kwota.

"

Zwracamy uwagę, że w przepisie tym jest mowa o pierwszym dniu roku składkowego, który nie pokrywa się z rokiem kalendarzowym, i trwa od 1 lutego do końca stycznia następnego roku kalendarzowego. Dodatkowo przepis ten nie daje możliwości zmiany minimalnej podstawy zdrowotnego w razie zmiany wynagrodzenia minimalnego w trakcie roku składkowego, co ma miejsce w roku 2024, minimalna podstawa zgodnie z tym przepisem wynosiła 4242 zł przez cały rok składkowy.

W roku 2025 minimalna podstawa wynosi 75% od minimalnego wynagrodzenia, czyli 3499,50 zł, minimalna składka z tej kwoty to 314,96 zł. Kwota ta obowiązuje od składki za luty 2025 (płatnej w marcu 2025) do składki za styczeń 2026 (płatnej w lutym 2026).

Wyliczając podstawę składki zdrowotnej program TaxMachine:

- wylicza dochód narastająco od stycznia do miesiąca poprzedzającego miesiąc, za który opłacana jest składka,

- od tak wyliczonego dochodu odejmuje dochody wyliczone w składkach za miesiące wcześniejsze tego roku wyliczając w ten sposób dochód za miesiąc,

- następnie od dochodu za miesiąc odejmuje składki na ubezpieczenie społeczne nie odliczone w poprzednich miesiącach, w tym celu:

- sumuje opłacone w roku składki społeczne,

- od tej sumy odejmuje składki odliczone w poprzednich miesiącach,

- różnica ta jest odliczana od dochodu za miesiąc.

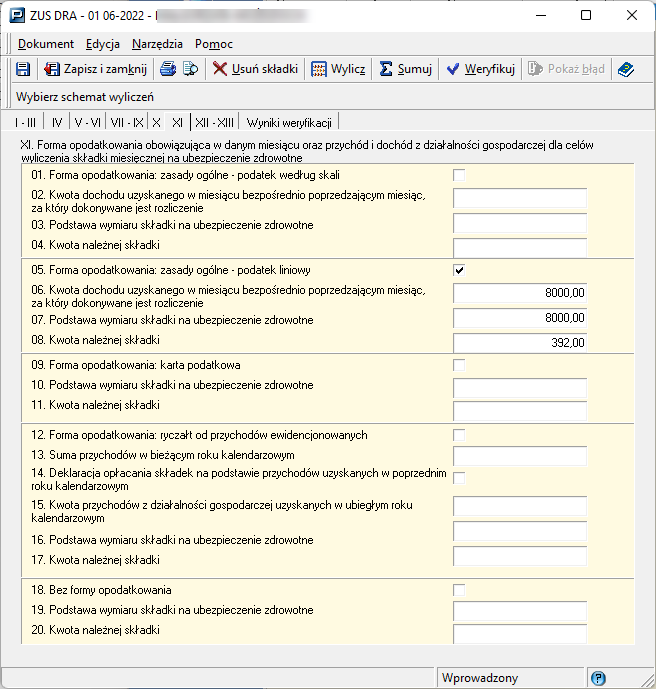

Tak wyliczony dochód po odliczeniach służy do wyznaczenia podstawy składki zdrowotnej za miesiąc. Dochód ten nie może być ujemny (straty za miesiąc nie wykazuje się). Razem z wyznaczoną podstawą dochód za miesiąc jest wykazywany w odpowiednim polu deklaracji DRA właściciela.

Zauważmy, że podstawa składki zdrowotnej może być nie tylko wyższa niż dochód za miesiąc (dochód mniejszy niż minimalna podstawa w wysokości wynagrodzenia minimalnego), ale dla podatku liniowego może też być niższa jeżeli zastosowanie ma składka minimalna 9% od wynagrodzenia minimalnego (od 75% wynagrodzenia minimalnego od 2025).

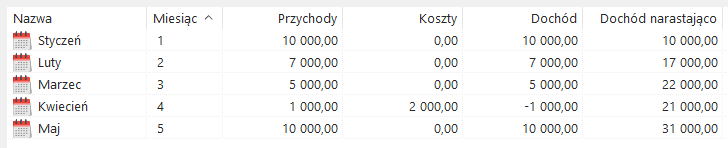

Przykład:

Dochody w roku:

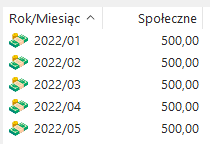

Opłacone składki na ubezpieczenie społeczne:

Poniżej pokazano składki wyliczone za miesiące luty - czerwiec 2022, pokazano też jak dochody i składki wykazywane są w deklaracjach DRA.

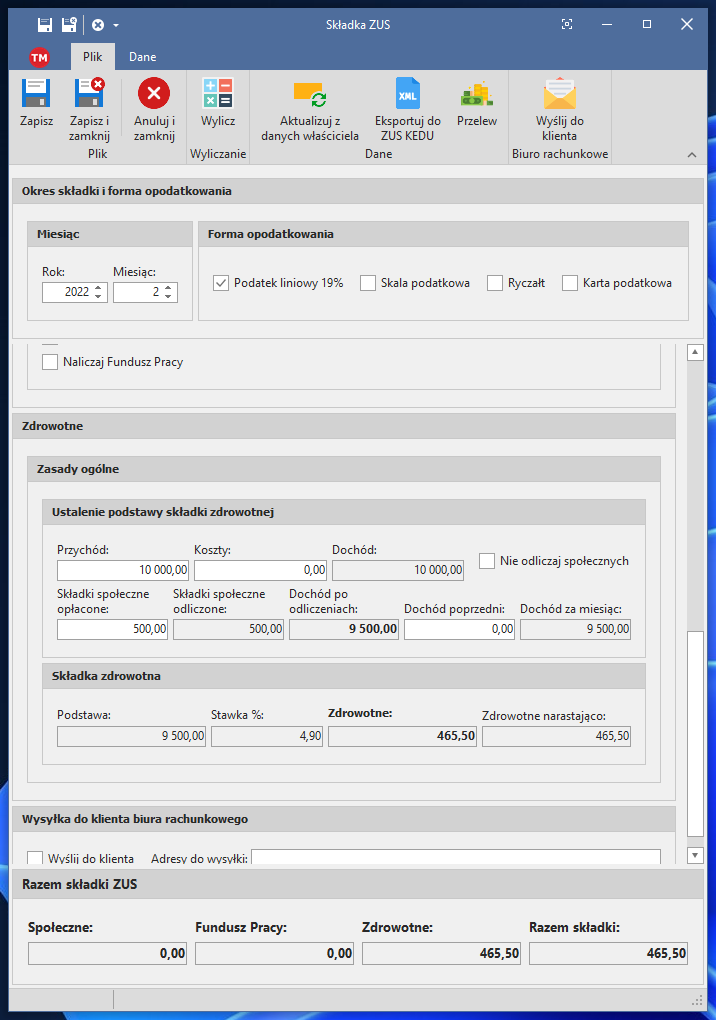

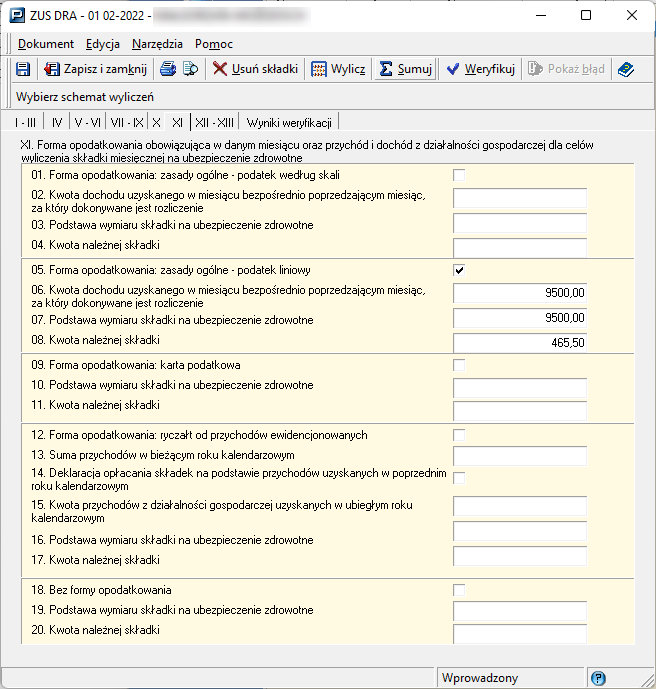

Składka zdrowotna za luty 2022, podatek liniowy, dochód za styczeń 2022:

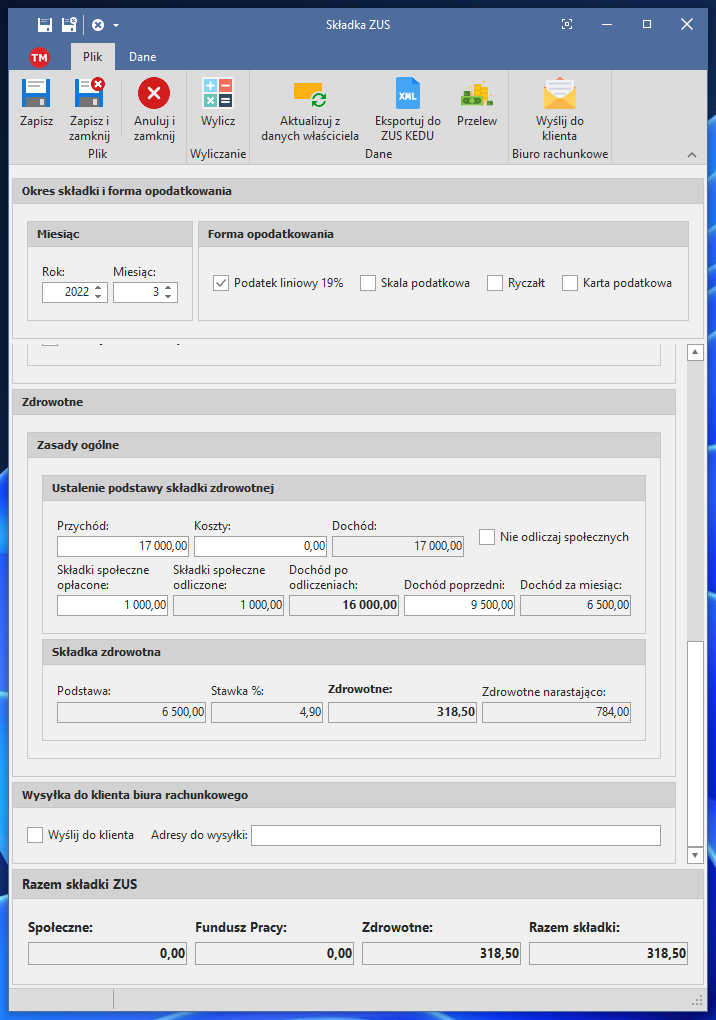

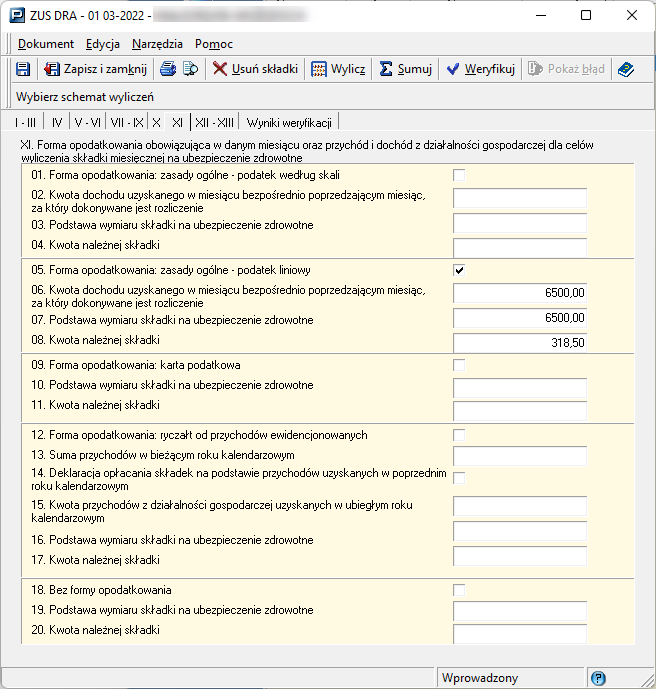

Składka za marzec 2022, dochód za luty 2022, podstawą jest różnica dochodów 6500 zł:

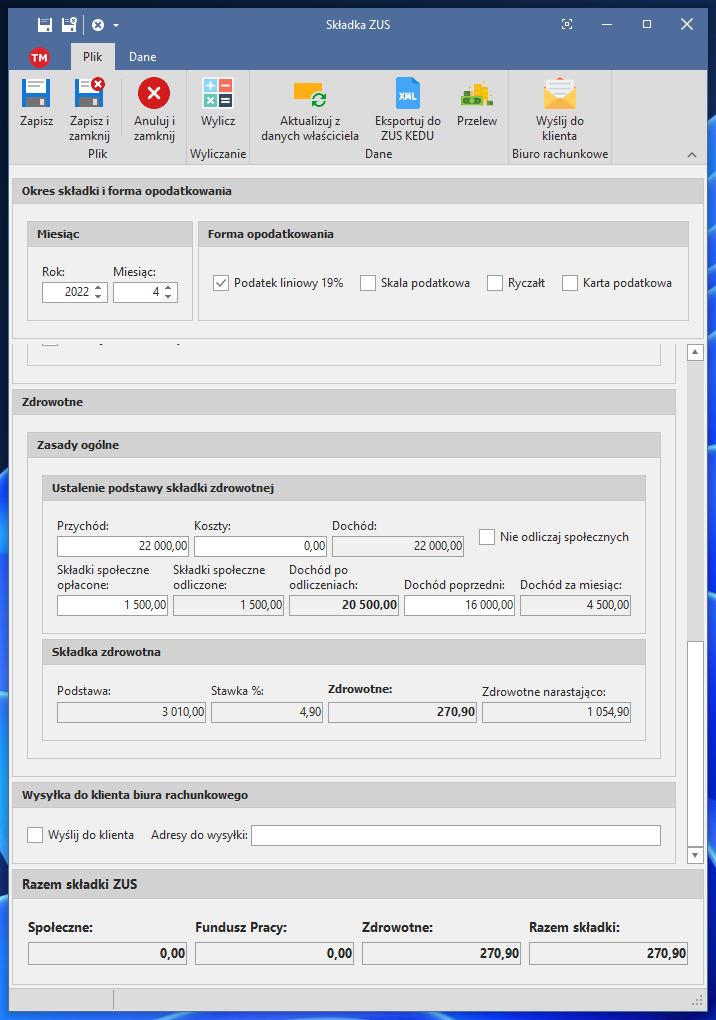

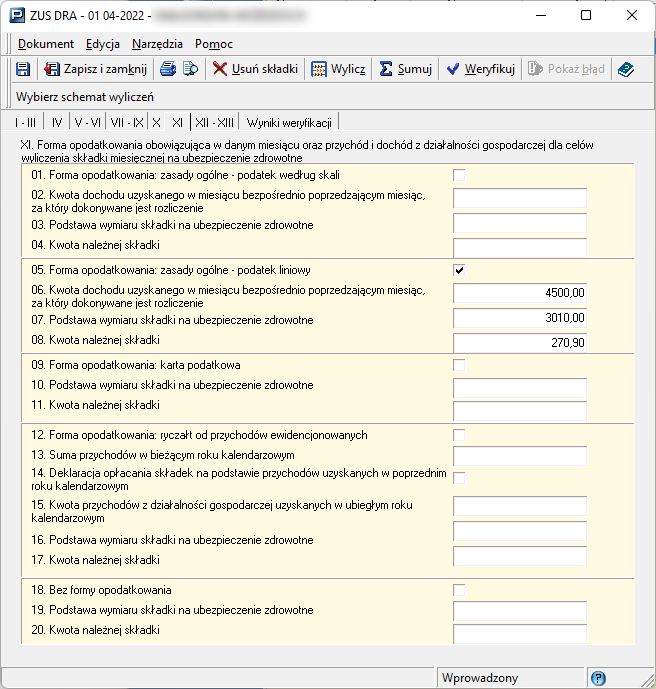

Składka za kwiecień, dochód za marzec 2022, składka z dochodu (4500 zł) jest niższa niż najniższa składka 270,90 zł (9% z 3010 zł), dlatego podstawą jest 3010 zł i składka wynosi 270,90 zł.

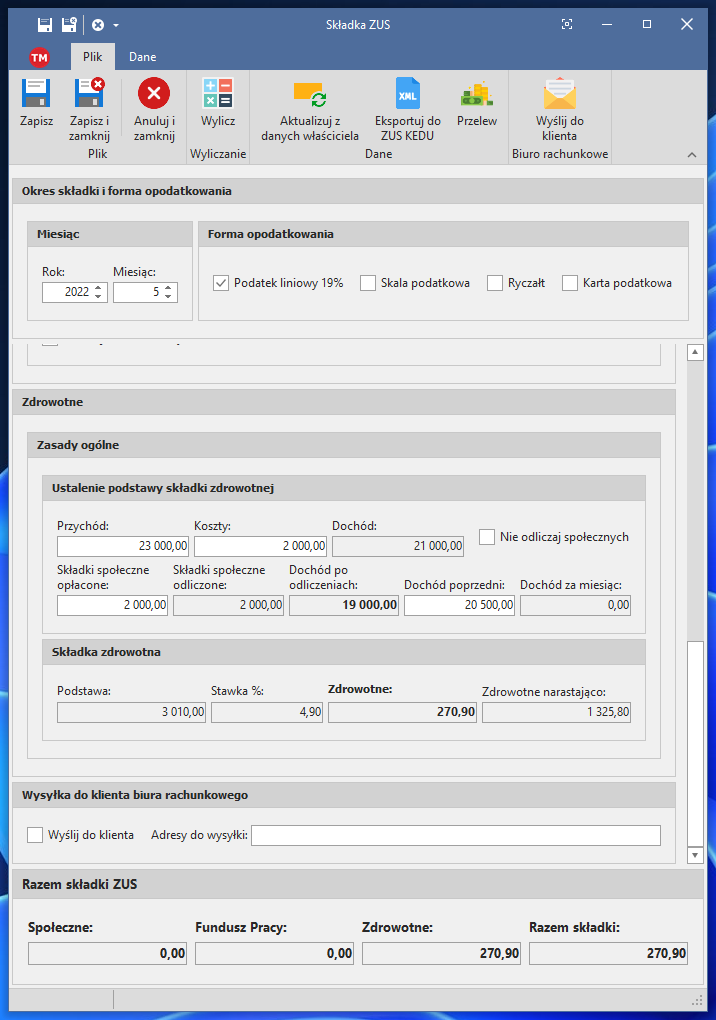

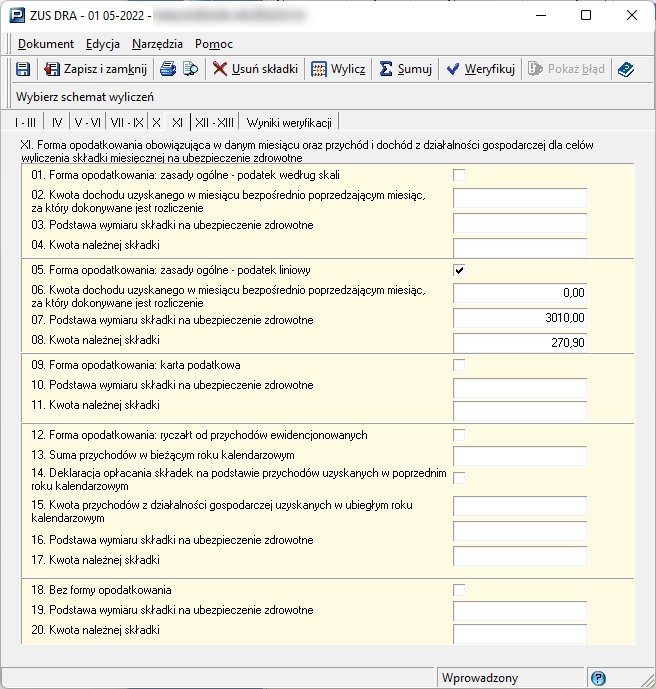

Składka za maj 2022, dochód za kwiecień 2022, różnica jest ujemna (strata 1500 zł po odliczeniu społecznego), dochód miesięczny wynosi -1500 zł, ale do wyznaczenia podstawy i w DRA strata nie jest uwzględniana i wykazywane jest 0 zł (dochód za miesiąc wynosi 0 zł dla potrzeb ustalenia podstawy zdrowotnego), podstawa minimalna 3010 zł, składka w wysokości minimalnej 270,90 zł:

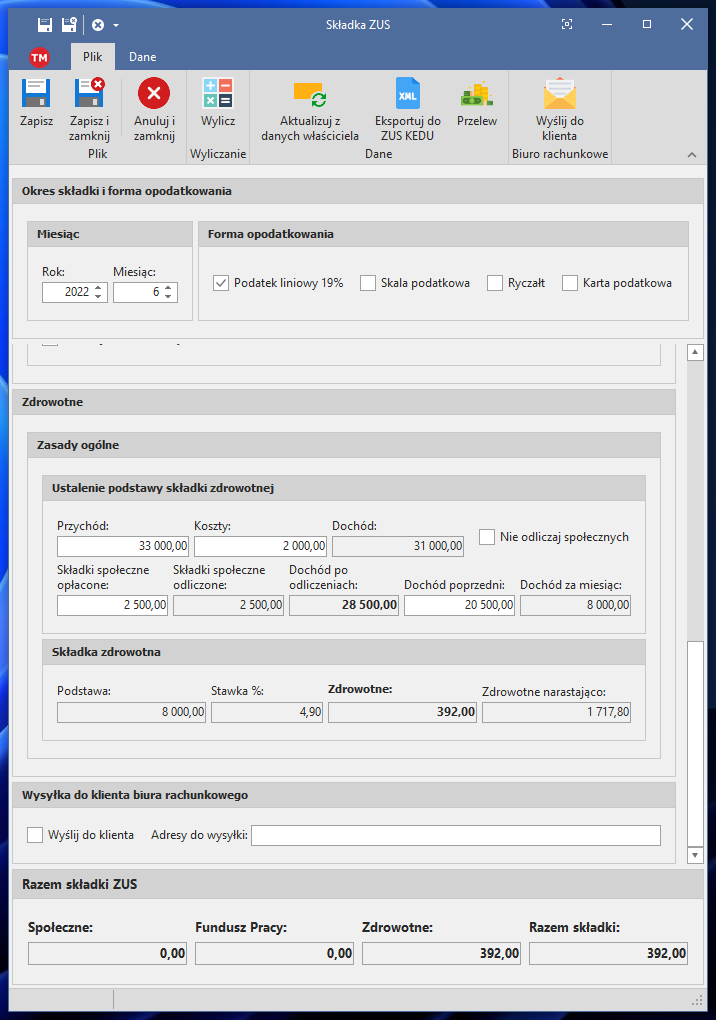

Składka za czerwiec 2022, dochód za maj 2022. Dochód za miesiąc to 8000 zł, suma poprzednich dochodów to 20500 zł (jest to dochód narastająco za marzec, składka za kwiecień, zgodnie z ustawą liczony jako suma dochodów miesięcznych ze składek od lutego do maja 2022).