Księgowanie według metody kasowej

Korzystając z metody kasowej przy prowadzeniu KPiR kierujemy się ogólnymi zasadami ujmowania przez program dokumentów w księdze i w rejestrach VAT:

- o miesiącu uwzględnienia w KPiR, i przez to przy wyliczaniu dochodu, decyduje miesiąc ujęcia w księdze,

- w rejestrach VAT dokument jest ujmowany w miesiącu Daty VAT podawanej w dokumencie księgowym.

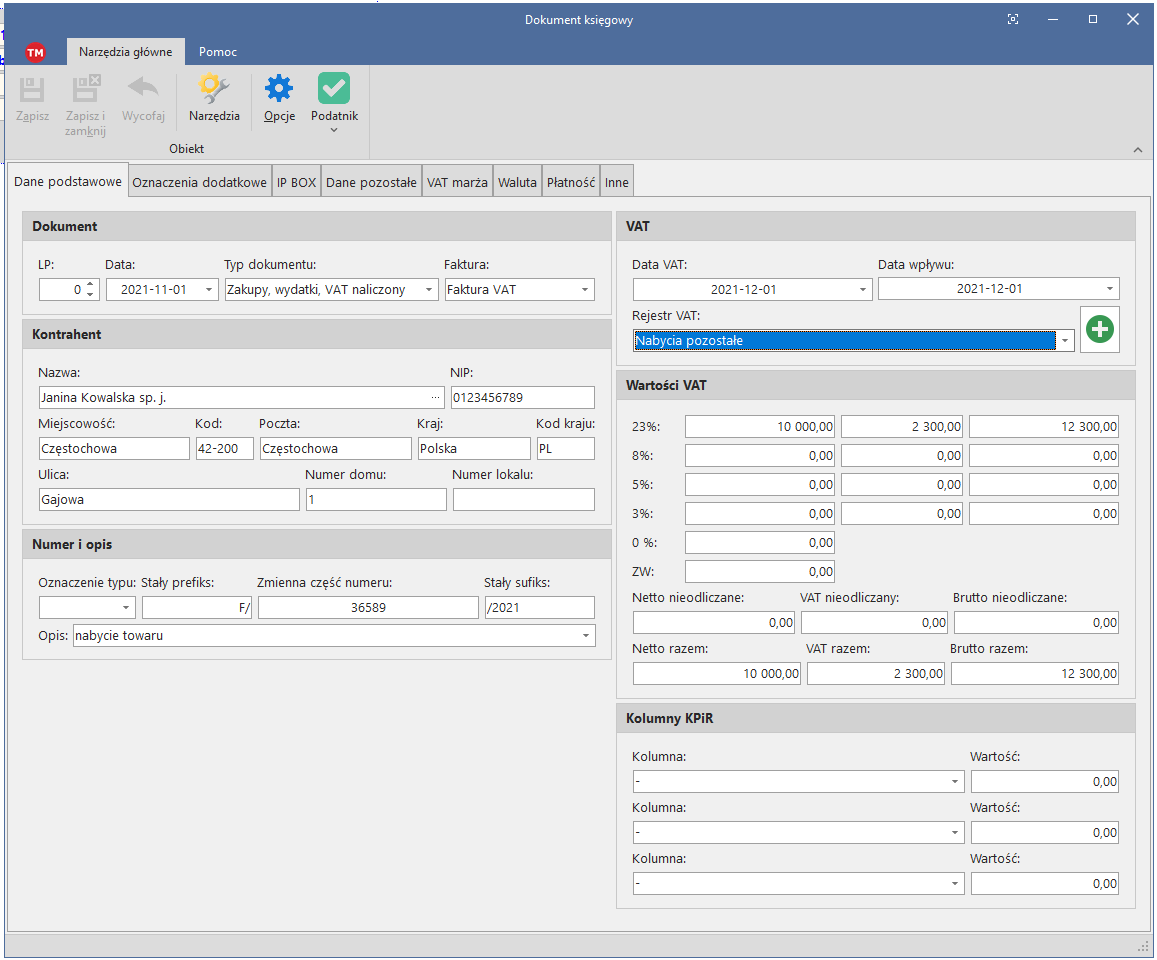

Poniższy dokumenty, zaksięgowany w listopadzie, w KPiR będzie uwzględniony w listopadzie, do rejestru VAT (i tym samym do JPK_V7 i w deklaracji VAT) zapis trafi w grudniu. Data VAT nie może być wcześniejsza niż miesiąc księgowania, w razie takiej potrzeby należy osobno księgować VAT, pokazano to niżej.

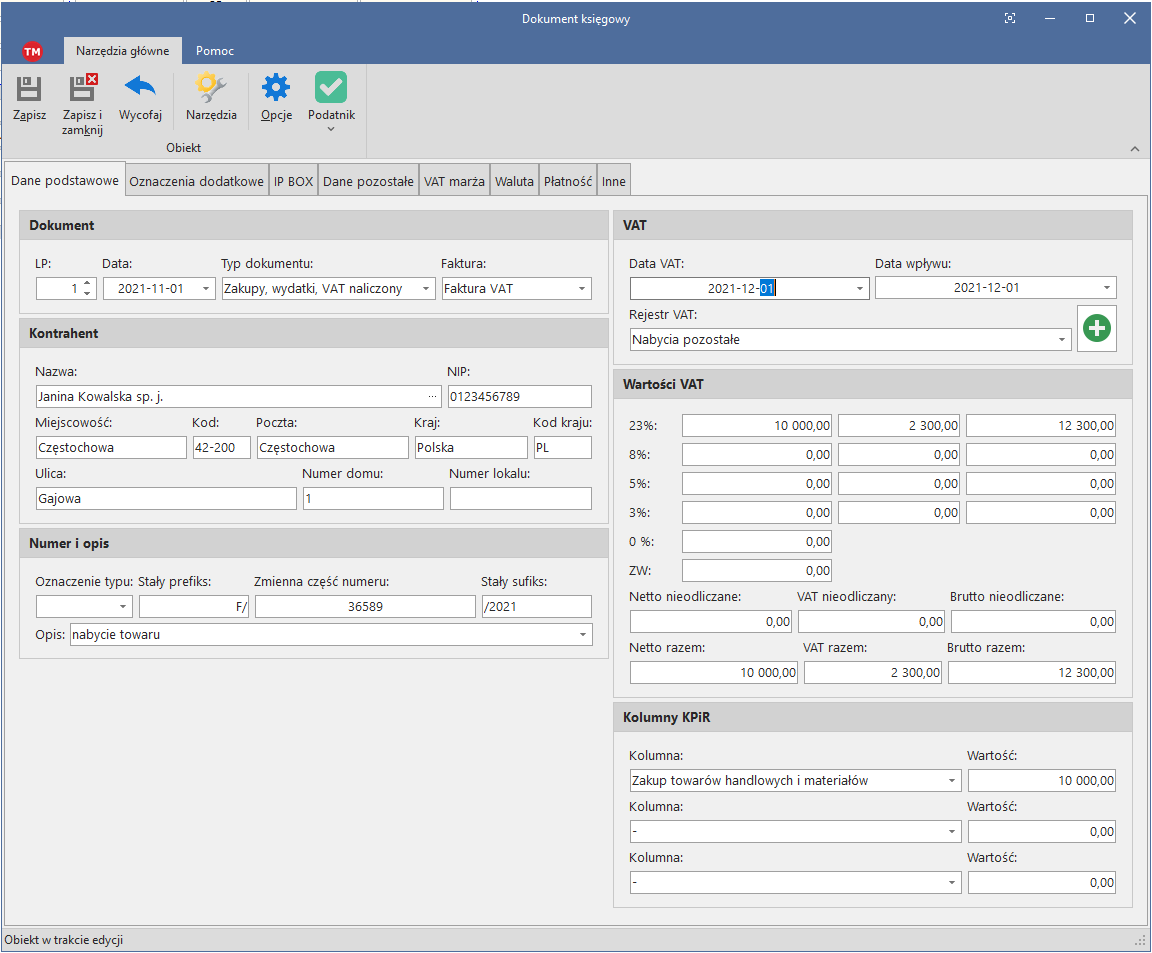

W razie potrzeby księgowanie można rozbić na osobne pozycje tylko do KPiR i do VAT. Poniżej pokazano ten sam dokument, dla którego nie wiadomo jeszcze kiedy wystąpi obowiązek podatkowy w VAT, księgowane tylko do KPiR:

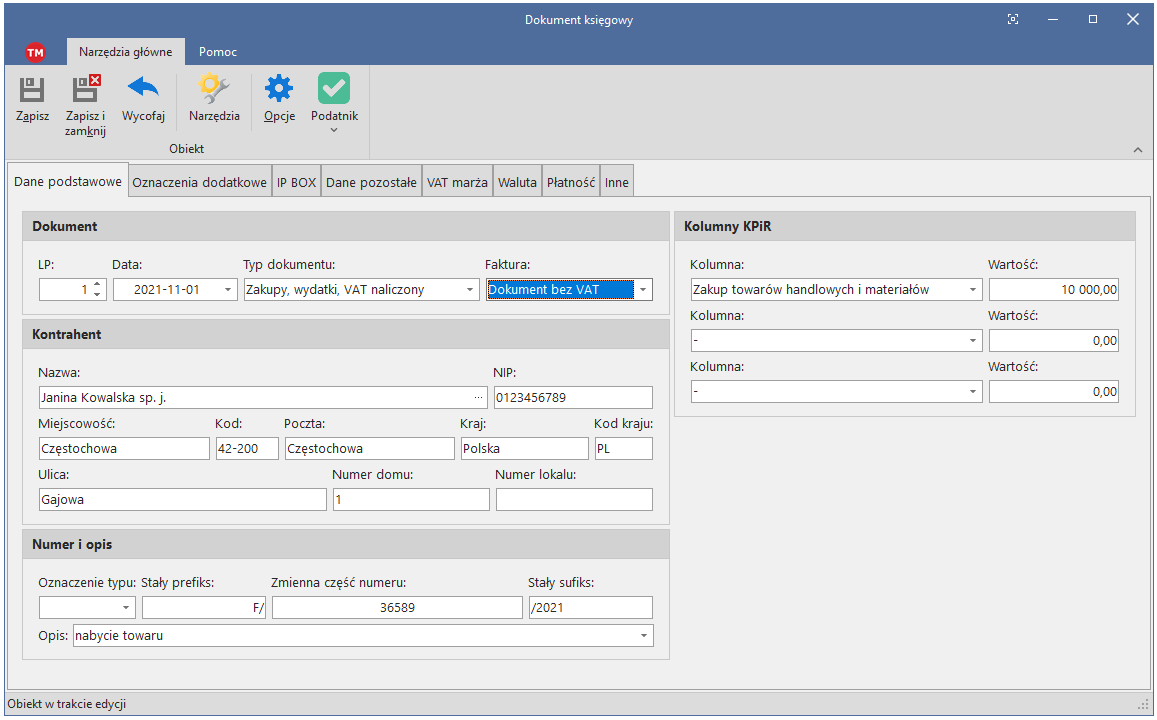

Księgowanie tylko do VAT w grudniu, nie wskazano kolumny KPiR i kwoty do księgi, data wystawienia z listopada, ale Data VAT grudniowa, wchodzi tylko do rejestru VAT (do JPK_V7 i deklaracji VAT). Zauważmy, że dokumenty nie uwzględniany w księdze nie ma numeru z księgi, kolejny numer w rejestrze VAT będzie nadany automatycznie w raporcie VAT.